Att spara till pensionen är viktigt för alla, men som förälder kan det vara särskilt utmanande att hitta rätt upplägg. Barnens utbildning, boende och fritidsaktiviteter kan ta stor del av ekonomin, och det kan vara svårt att prioritera sparandet till pensionen. Men det finns smarta sätt att kombinera föräldraskap med pensionssparande, och i den här artikeln kommer vi att gå igenom några av de bästa strategierna för att maximera ditt pensionssparande som förälder. Genom att planera och spara på rätt sätt kan du trygga en bra pension och säkra din framtid.

Pensionssparande som förälder – smarta upplägg

Som förälder är det viktigt att tänka på framtiden och planera för din pension. Att spara till pensionen är en långsiktig process som kräver disciplin ochPlanering. Det finns flera sätt att spara till pensionen, och som förälder är det viktigt att välja de alternativ som passar bäst för dig och din familj.

Förstå dina pensionssparalternativ

Som förälder har du flera alternativ för att spara till pensionen. Du kan välja att spara i en traditionell pension, en premierepension eller en privatpension. Det är viktigt att förstå vilka alternativ som finns tillgängliga och vilka som passar bäst för dig. En traditionell pension är en grundskydd som ger dig en viss garantipension, medan en premierepension är en tjänstepension som baseras på din inkomst. En privatpension är en individuell pension som du kan spara till på egen hand.

Spara tidigt och regelbundet

Att spara tidigt och regelbundet är nyckeln till en lyckad pension. Ju tidigare du börjar spara, desto mer tid har dina pengar att växa. Det är också viktigt att spara regelbundet, så att du kan bygga upp en stabil pension. Du kan välja att spara en fast summa varje månad eller en procent av din inkomst.

Använd skattefördelar

Som förälder kan du använda skattefördelar för att öka ditt pensionsparande. Du kan dra av dina pensionsavsättningar från din skatt, vilket kan minska din skatteskuld. Det är viktigt att förstå vilka skattefördelar som finns tillgängliga och hur du kan utnyttja dem.

Överväg en buffert

Att ha en buffert kan vara viktigt för din ekonomi. En buffert kan skydda dig mot oförutsedda utgifter och ekonomiska kriser. Du kan välja att spara en mindre summa varje månad för att bygga upp en buffert.

Välj rätt investeringar

Som förälder är det viktigt att välja rätt investeringar för ditt pensionsparande. Du kan välja att investera i aktier, obligationer eller fonder. Det är viktigt att förstå vilka risker som finns och hur du kan minska dem.

| Pensionssparalternativ | Beskrivning |

|---|---|

| Traditionell pension | En grundskydd som ger dig en viss garantipension |

| Premierepension | En tjänstepension som baseras på din inkomst |

| Privatpension | En individuell pension som du kan spara till på egen hand |

Hur mycket bör man ha i pensionskapital vid 65?

Hur mycket bör man ha i pensionskapital vid 65 är en fråga som beror på flera faktorer, såsom livsstil, boendekostnader och hälsotillstånd. En allmän regel är att man bör ha ett pensionskapital som täcker minst 70-80% av den årliga inkomsten före pensionen. Detta innebär att om man har en årlig inkomst på 500 000 kronor före pensionen, bör man ha ett pensionskapital på minst 350 000-400 000 kronor.

Behov av pensionskapital

Behovet av pensionskapital vid 65 beror på flera faktorer, såsom boendekostnader, livsstil och hälsotillstånd. En person som bor i en större stad och har en hög livsstil kan behöva ett större pensionskapital än en person som bor i en mindre stad och har en lägre livsstil. Det är också viktigt att ta hänsyn till hälsotillståndet och eventuella hälsoeffekter som kan påverka pensionskapitalet.

- Boendekostnader: Boendekostnader såsom hyra eller amortering på ett hus eller lägenhet.

- Livsstil: Livsstil såsom resor, mat och fritidsaktiviteter.

- Hälsotillstånd: Hälsotillstånd såsom sjukdomar eller skador som kan påverka pensionskapitalet.

Investeringar och sparande

Investeringar och sparande är viktiga för att bygga upp ett pensionskapital. Det finns flera olika investeringsalternativ, såsom aktier, obligationer och fonder, som kan ge en avkastning på kapitalet. Det är också viktigt att spara regelbundet och att ha en långsiktig strategi för att bygga upp ett pensionskapital.

- Aktier: Aktier kan ge en hög avkastning, men de kan också vara riskfyllda.

- Obligationer: Obligationer kan ge en lägre avkastning, men de är också mindre riskfyllda.

- Fonder: Fonder kan ge en balanserad avkastning och är ofta mindre riskfyllda än aktier.

Tidig pension och sen pensionsålder

Tidig pension och sen pensionsålder kan påverka pensionskapitalet. En person som går i pension tidigt kan behöva ett större pensionskapital än en person som går i pension senare. Det är också viktigt att ta hänsyn till livslängden och eventuella hälsoeffekter som kan påverka pensionskapitalet.

- Tidig pension: Tidig pension kan ge en längre pensionsperiod, men det kan också innebära att pensionskapitalet måste räcka längre.

- Sen pensionsålder: Sen pensionsålder kan ge en kortare pensionsperiod, men det kan också innebära att pensionskapitalet kan byggas upp under en längre tid.

- Livslängden: Livslängden kan påverka pensionskapitalet, eftersom en person som lever längre kan behöva ett större pensionskapital.

Är det smart att ta ut tjänstepensionen på 5 år?

Är det smart att ta ut tjänstepensionen på 5 år är en fråga som beror på flera faktorer, bland annat pensionsålder, pensionssystem och ekonomiska omständigheter. Det är viktigt att väga för- och nackdelar innan man fattar ett beslut. Ett tjänstepensionsuttag på 5 år kan vara en bra idé för den som vill ha en högre pensionsutbetalning under en kortare period, men det kan också innebära att pengarna tar slut tidigare.

Ekonomiska överväganden

Ekonomiska överväganden är en viktig aspekt när det gäller att ta ut tjänstepensionen på 5 år. Det är viktigt att ha en realistisk bild av sina ekonomiska behov och möjligheter. Här är några saker att tänka på:

- Pensionsbelopp: Hur mycket pengar kommer du att få ut varje månad?

- Levnadskostnader: Hur mycket pengar behöver du för att täcka dina levnadskostnader?

- Sparande: Har du sparat tillräckligt för att kunna leva på din pension?

Pensionssystem och regler

Pensionssystem och regler är också viktiga att känna till när det gäller att ta ut tjänstepensionen på 5 år. Det är viktigt att förstå hur pensionssystemet fungerar och vilka regler som gäller. Här är några saker att tänka på:

- Pensionsålder: Vilken är den lagliga pensionsåldern?

- Pensionstyper: Vilka pensionstyper finns det och hur fungerar de?

- Skatteregler: Hur påverkas din pension av skatteregler?

Personliga överväganden

Personliga överväganden är också viktiga när det gäller att ta ut tjänstepensionen på 5 år. Det är viktigt att ta hänsyn till sina personliga behov och mål. Här är några saker att tänka på:

- Hälsotillstånd: Hur är ditt hälsotillstånd och hur kan det påverka ditt pensionsbeslut?

- Livsstil: Hur vill du leva som pensionär och vilka utgifter kommer du att ha?

- Mål: Vilka mål har du som pensionär och hur kan du uppnå dem?

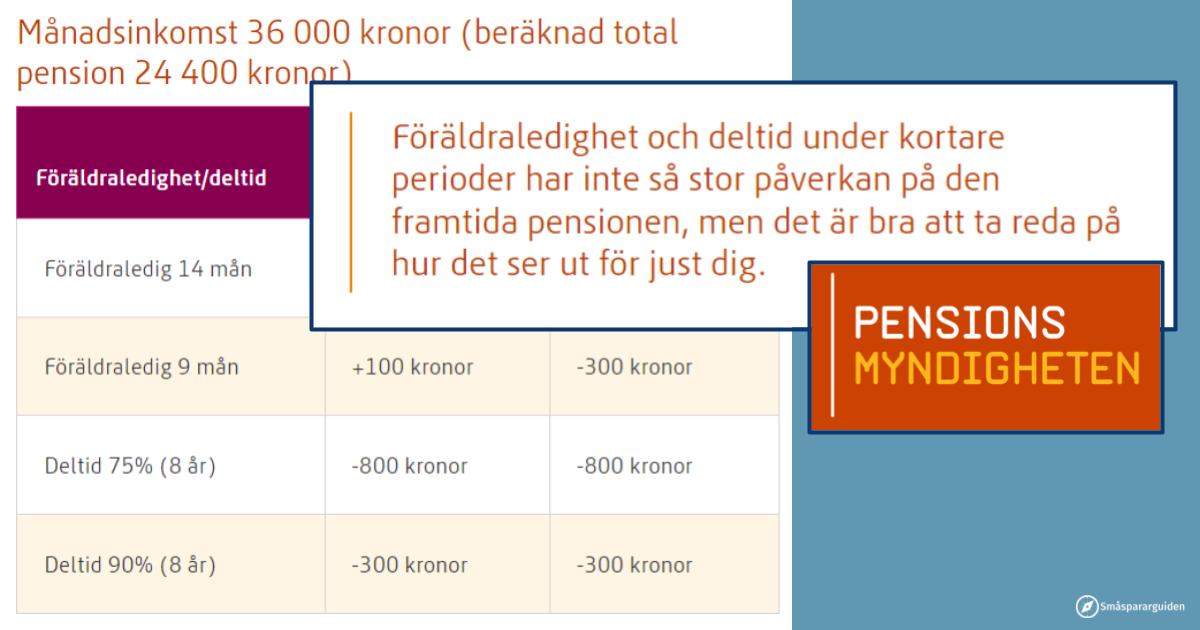

Är föräldrapenningen pensionsgrundande?

Ja, föräldrapenningen är pensionsgrundande, vilket innebär att den påverkar din pension. När du tar ut föräldrapenning så rapporteras det till Skatteverket och Pensionsmyndigheten, som sedan använder informationen för att beräkna din pension.

Hur påverkar föräldrapenningen pensionsrätten?

Föräldrapenningen påverkar pensionsrätten genom att den tillförs din pensionsbehållning. Detta innebär att du får mer pension när du går i pension, om du har tagit ut föräldrapenning. Här är några punkter som förklarar hur föräldrapenningen påverkar pensionsrätten:

- Föräldrapenningen tillförs din pensionsbehållning med en viss procent av föräldrapenningen.

- Den tillförda pensionsrätten beräknas utifrån föräldrapenningens belopp och tid.

- Pensionsmyndigheten använder informationen om föräldrapenningen för att beräkna din pension.

Vilka regler gäller för föräldrapenning och pension?

Det finns regler som styr hur föräldrapenningen påverkar pensionen. En av dessa regler är att föräldrapenningen måste rapporteras till Skatteverket och Pensionsmyndigheten. Här är några punkter som förklarar vilka regler som gäller:

- Föräldrapenningen måste rapporteras till Skatteverket och Pensionsmyndigheten.

- Pensionsmyndigheten använder informationen om föräldrapenningen för att beräkna din pension.

- Det finns särskilda regler för föräldrapenning som påverkar pensionen, till exempel hur länge du har rätt till föräldrapenning.

Hur kan jag se hur föräldrapenningen påverkar min pension?

Du kan se hur föräldrapenningen påverkar din pension genom att logga in på Pensionsmyndighetens hemsida. Där kan du se din pensionsbehållning och hur den påverkas av föräldrapenningen. Här är några punkter som förklarar hur du kan se hur föräldrapenningen påverkar din pension:

- Du kan logga in på Pensionsmyndighetens hemsida för att se din pensionsbehållning.

- Du kan se hur föräldrapenningen påverkar din pension genom att titta på din pensionsbehållning.

- Du kan också kontakta Pensionsmyndigheten för att få mer information om hur föräldrapenningen påverkar din pension.

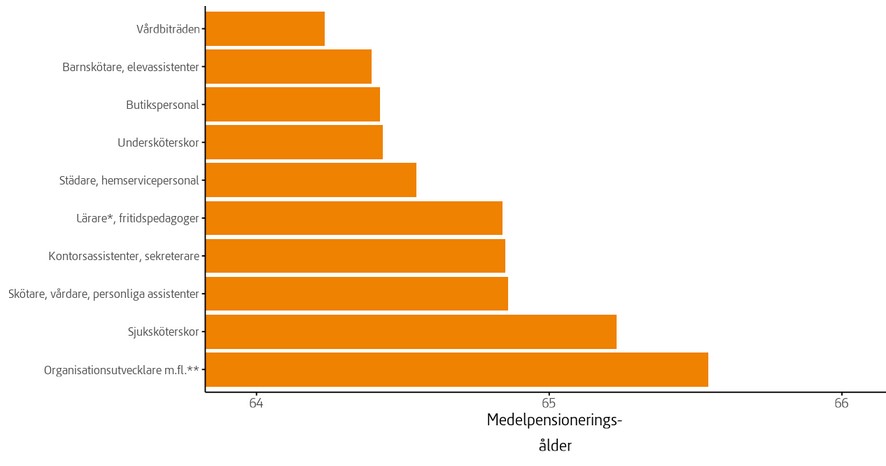

Vilken ålder är smartas att gå i pension?

Vilken ålder är smartast att gå i pension är en fråga som beror på många faktorer, såsom ekonomiska och hälsomässiga förhållanden. Det är viktigt att planera och beräkna sina pensionsbehov för att kunna gå i pension vid rätt ålder. Enligt statistiken går de flesta människor i pension mellan 60 och 65 års ålder, men det finns också de som väljer att gå i pension tidigare eller senare.

Vilka faktorer påverkar pensionsåldern?

När man bestämmer sig för att gå i pension måste man ta hänsyn till flera faktorer, såsom hälsotillstånd, ekonomiska förhållanden och personliga mål. Här är några saker att ta i beaktande:

- Ekonomiska förhållanden: Hur mycket pengar har man sparat och hur mycket kommer man att få i pension?

- Hälsotillstånd: Är man frisk och kan man fortsätta arbeta eller bör man gå i pension för att ta hand om sin hälsa?

- Personliga mål: Vad vill man göra i pensionen och hur mycket pengar behöver man för att uppnå sina mål?

Hur påverkar åldern pensionsutbetalningarna?

Åldern när man går i pension kan också påverka pensionsutbetalningarna. Om man går i pension tidigt kan man få lägre pensionsutbetalningar, medan om man går i pension senare kan man få högre pensionsutbetalningar. Här är några saker att ta i beaktande:

- Pensionsutbetalningarnas storlek: Hur mycket pengar kommer man att få i pension och hur länge kommer man att få det?

- Ålderspensionens påverkan: Hur påverkar åldern när man går i pension ålderspensionen?

- Arbetstidens längd: Hur länge har man arbetat och hur mycket pension kommer man att få för det?

Vad händer efter pensionen?

När man har gått i pension kan man äntligen koppla av och njuta av sin frihet. Men det är också viktigt att planera och beräkna sina pensionsbehov för att kunna leva gott i pensionen. Här är några saker att ta i beaktande:

- Pensionsbehovens beräkning: Hur mycket pengar behöver man för att leva gott i pensionen?

- Fritidens planering: Vad vill man göra i pensionen och hur mycket pengar behöver man för att göra det?

- Hälsans skötsel: Hur kan man ta hand om sin hälsa i pensionen och undvika sjukdomar?

Vanliga frågor

Hur kan jag som förälder börja pensionsspara på ett smart sätt?

Att börja pensionsspara tidigt är en mycket viktig del av den personliga ekonomin. Som förälder är det särskilt viktigt att tänka på långsiktiga mål, inte bara för sin egen pension, utan också för att kunna ge sina barn en säker och stabil framtid. Genom att börja spara tidigt kan man maximera avkastningen och på så sätt skapa en större pension. Det är också viktigt att förstå hur pensionssystemet fungerar och hur man kan utnyttja de möjligheter som finns för att förbättra sin pension.

Vilka är fördelarna med att pensionsspara via ett individuellt sparande?

Att pensionsspara via ett individuellt sparande har flera fördelar. Dels kan man själv bestämma hur mycket man vill spara och när, dels kan man också välja vilka placeringar man vill ha och hur risknivån ska se ut. Dessutom kan man få skatteavdrag på sina inbetalningar, vilket kan öka avkastningen. En annan fördel är att man kan förändra sina sparandemönster och anpassa dem efter sina behov och mål. Dessutom kan man också se till att sina sparanden är långsiktigt hållbara och ekonomiskt sunda.

Hur kan jag som förälder undvika vanliga misstag när det gäller pensionssparande?

Det finns flera vanliga misstag som föräldrar kan göra när det gäller pensionssparande. Ett vanligt misstag är att börja spara för sent, vilket kan minskar avkastningen. Ett annat misstag är att inte förstå hur pensionssystemet fungerar och hur man kan utnyttja de möjligheter som finns för att förbättra sin pension. Dessutom kan man också göra misstaget att inte diversifiera sina sparanden, vilket kan öka risken. Genom att lära sig av dessa misstag och undvika dem kan man skapa en bättre pension och trygga sin framtid.

Vad är viktigast att tänka på när man som förälder planerar sin pension?

När man som förälder planerar sin pension är det viktigt att tänka på långsiktiga mål och behov. Man bör överväga sin ekonomiska situation och möjligheter och sätta realistiska mål. Dessutom är det också viktigt att förstå hur pensionssystemet fungerar och hur man kan utnyttja de möjligheter som finns för att förbättra sin pension. Genom att lägga tid och kraft på att planera sin pension kan man skapa en bättre framtid och trygga sin ekonomi. Dessutom är det också viktigt att regelbundet översyn och justera sin pensionsplan för att säkerställa att man är på rätt väg mot sina mål.