I Sverige finns det många föräldrar som tar hand om barnet när det är sjukt, och det kan påverka deras möjlighet att tjäna in pengar till tjänstepensionen. ITP, eller Individuell Tjänstepension, är en viktig del av den svenska pensionen, men hur påverkas den när man tar hand om sjuka barn? Hur mycket pengar förlorar man och finns det några möjligheter att kompensera för det? I den här artikeln kommer vi att undersöka hur ITP påverkas när man tar hand om barn.

ITP och barn – en översikt av tjänstepensionens påverkan

När det gäller ITP (Industrins och handelns tilläggspension) och barn är det viktigt att förstå hur tjänstepensionen påverkas när en anställd har barn. ITP är en tjänstepension som erbjuds av många arbetsgivare i Sverige, och den kan påverkas av olika faktorer, bland annat antalet barn.

ITP och barn – grundläggande principer

Grundläggande principer för ITP och barn handlar om hur tjänstepensionen beräknas och hur den påverkas av antalet barn. Enligt tjänstepensions Villkor, ska arbetsgivaren betala in en viss procent av den anställdes lön till ITP. Om den anställdes lön påverkas av antalet barn, kan detta i sin tur påverka tjänstepensionen.

ITP och barn – pensionsrättigheter

Pensionsrättigheter för ITP och barn handlar om hur den anställdes pensionsrättigheter påverkas av antalet barn. Enligt pensionslagen, har den anställdes pensionsrättigheter rätt att få en viss andel av sin lön som pension. Om den anställdes lön påverkas av antalet barn, kan detta i sin tur påverka pensionsrättigheterna.

ITP och barn – familje showcases

Familje showcases för ITP och barn handlar om hur den anställdes familjesituation påverkar tjänstepensionen. Till exempel, om den anställdes barn har en funktionsnedsättning, kan detta påverka tjänstepensionen. Det är viktigt att den anställdes familjesituation beaktas när tjänstepensionen beräknas.

ITP och barn – avgifter och bidrag

Avgifter och bidrag för ITP och barn handlar om hur den anställdes avgifter och bidrag påverkar tjänstepensionen. Enligt skattelagen, ska den anställdes avgifter och bidrag beaktas när tjänstepensionen beräknas. Om den anställdes avgifter och bidrag påverkas av antalet barn, kan detta i sin tur påverka tjänstepensionen.

ITP och barn – exempel och beräkningar

Exempel och beräkningar för ITP och barn handlar om hur den anställdes pension påverkas av antalet barn. Till exempel, om den anställdes lön är 40 000 kronor per månad, och den anställdes barn har en funktionsnedsättning, kan detta påverka tjänstepensionen. Här är en exempel tabell:

| Antal barn | Lön | Pension |

|---|---|---|

| 1 | 40 000 kronor | 10 000 kronor |

| 2 | 40 000 kronor | 12 000 kronor |

| 3 | 40 000 kronor | 15 000 kronor |

I den här tabellen kan vi se hur den anställdes pension påverkas av antalet barn. Om den anställdes lön påverkas av antalet barn, kan detta i sin tur påverka pensionen. Det är viktigt att den anställdes familjesituation beaktas när tjänstepensionen beräknas. Tjänstepension och familjesituation är viktiga faktorer att beakta när det gäller ITP och barn.

Vad påverkar tjänstepensionen?

Tjänstepensionen påverkas av flera faktorer, bland annat ålder, lön och tjänstetid. Dessa faktorer kan variera mellan olika pensionsavtal och försäkringsbolag. Det är därför viktigt att förstå hur tjänstepensionen fungerar och vilka faktorer som påverkar den.

Arbetsgivarens påverkan

Arbetsgivaren har en stor påverkan på tjänstepensionen, eftersom de är de som tecknar avtalet med försäkringsbolaget. Här är några sätt som arbetsgivaren kan påverka tjänstepensionen:

- Val av pensionsavtal: Arbetsgivaren väljer vilket pensionsavtal som ska gälla för de anställda.

- Premiebetalning: Arbetsgivaren betalar premien för tjänstepensionen, vilket kan variera mellan olika avtal.

- Försäkringsbolag: Arbetsgivaren väljer vilket försäkringsbolag som ska förvalta tjänstepensionen.

Den anställdes påverkan

Den anställde har också en viss påverkan på tjänstepensionen, genom att välja pensionsalternativ och premienivå. Här är några sätt som den anställde kan påverka tjänstepensionen:

- Val av pensionsalternativ: Den anställde kan välja mellan olika pensionsalternativ, till exempel livslängdspension eller engångsbelopp.

- Premienivå: Den anställde kan välja att betala en högre eller lägre premie för tjänstepensionen.

- Tjänstetid: Den anställde kan påverka tjänstepensionen genom att arbeta längre eller kortare tid.

Pensionsavtalets påverkan

Pensionsavtalet har en avgörande roll för tjänstepensionen, eftersom det reglerar villkoren för pensionen. Här är några sätt som pensionsavtalet kan påverka tjänstepensionen:

- Pensionsnivå: Pensionsavtalet reglerar vilken pensionsnivå som ska gälla för de anställda.

- Pensionsålder: Pensionsavtalet reglerar vilken pensionsålder som ska gälla för de anställda.

- Försäkringsvillkor: Pensionsavtalet reglerar vilka försäkringsvillkor som ska gälla för tjänstepensionen, till exempel sjukförsäkring eller livförsäkring.

Vad kan påverka min pension?

Det finns flera faktorer som kan påverka storleken på din pension. En av de viktigaste faktorerna är din inkomst under ditt arbetsliv. Ju högre inkomst du har, desto mer pension kommer du att få. En annan faktor som kan påverka din pension är hur länge du har arbetat. Om du har arbetat en längre period kan du få en högre pension.

Arbetsliv och inkomst

Ditt arbetsliv och din inkomst är två av de viktigaste faktorerna som kan påverka storleken på din pension. Om du har en hög inkomst och har arbetat under en lång period kommer du att få en högre pension. Här är några exempel på hur din arbetsliv och inkomst kan påverka din pension:

- Din årliga inkomst påverkar storleken på din pension. Ju högre inkomst du har, desto mer pension kommer du att få.

- Din arbetslivslängd påverkar också storleken på din pension. Om du har arbetat under en lång period kommer du att få en högre pension.

- Dina avtalsförsäkringar kan också påverka storleken på din pension. Om du har en tjänstepension eller en privatpension kan det påverka hur mycket pengar du får i pension.

Pensionssystem och lagar

Pensionssystem och lagar kan också påverka storleken på din pension. I Sverige har vi ett allmänt pensionssystem som är baserat på din inkomst under ditt arbetsliv. Det finns också lagar som reglerar hur mycket pengar du kan få i pension. Här är några exempel på hur pensionssystem och lagar kan påverka din pension:

- Det allmänna pensionssystemet påverkar storleken på din pension. Ju högre inkomst du har, desto mer pension kommer du att få.

- Lagarna om pension kan också påverka storleken på din pension. Om du har en tjänstepension eller en privatpension kan det påverka hur mycket pengar du får i pension.

- Skattelagen kan också påverka storleken på din pension. Om du har en hög inkomst kan du få betala mer skatt på din pension.

Privat sparande och investeringar

Ditt privata sparande och dina investeringar kan också påverka storleken på din pension. Om du har sparat pengar eller investrerat i aktier eller fonder kan det påverka hur mycket pengar du får i pension. Här är några exempel på hur ditt privata sparande och dina investeringar kan påverka din pension:

- Ditt privata sparande kan påverka storleken på din pension. Om du har sparat pengar kan du få en högre pension.

- Dina investeringar i aktier eller fonder kan också påverka storleken på din pension. Om du har investerat i aktier eller fonder kan det påverka hur mycket pengar du får i pension.

- Dina val av pensionsförsäkring kan också påverka storleken på din pension. Om du har valt en pensionsförsäkring som är flexibel kan du få en högre pension.

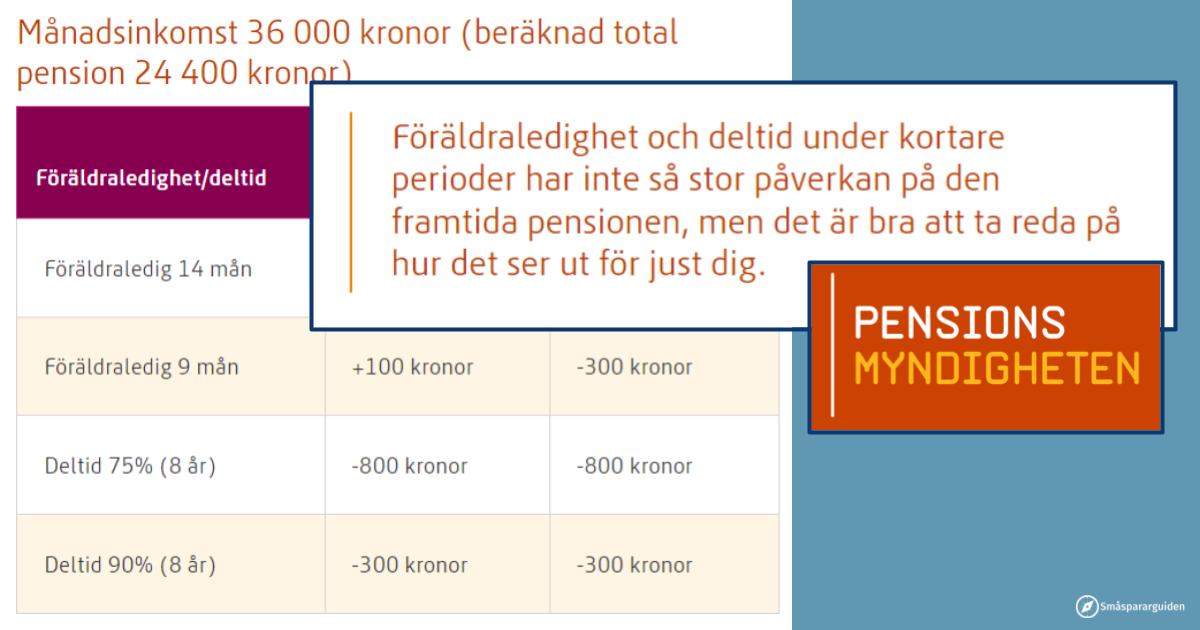

Hur mycket påverkar föräldraledighet pensionen?

Föräldraledighet kan ha en betydande påverkan på pensionen, eftersom den kan leda till lägre inkomster och färre år med pensionsgrundande inkomst. Detta kan i sin tur leda till en lägre pension, särskilt om föräldraledigheten är lång. Det är dock viktigt att notera att föräldrapenning och tillfällig föräldrapenning är pensionsgrundande, vilket kan öka pensionen.

Föräldraledighet och pensionsrätt

Föräldraledighet kan påverka pensionsrätten, eftersom den kan leda till färre år med pensionsgrundande inkomst. Detta kan i sin tur leda till en lägre pension, särskilt om föräldraledigheten är lång.

- Föräldrapenning är pensionsgrundande, vilket kan öka pensionen.

- Tillfällig föräldrapenning är också pensionsgrundande, vilket kan öka pensionen.

- Längre föräldraledighet kan leda till färre år med pensionsgrundande inkomst, vilket kan minska pensionen.

Pensionsgrundande inkomst

Pensionsgrundande inkomst är en viktig faktor när det gäller pensionen, eftersom den påverkar hur mycket pengar som sätts av till pensionen. Föräldraledighet kan leda till lägre pensionsgrundande inkomst, vilket kan minska pensionen.

- Föräldrapenning är pensionsgrundande, vilket kan öka pensionen.

- Tjänstepension är också pensionsgrundande, vilket kan öka pensionen.

- Lägre pensionsgrundande inkomst kan leda till färre pengar som sätts av till pensionen, vilket kan minska pensionen.

Pension och föräldraledighet

Pension och föräldraledighet är två viktiga faktorer som kan påverka varandra. Föräldraledighet kan leda till lägre pension, men det finns också möjligheter att öka pensionen under föräldraledigheten.

- Föräldrapenning kan öka pensionen, eftersom den är pensionsgrundande.

- Tillfällig föräldrapenning kan också öka pensionen, eftersom den är pensionsgrundande.

- Längre föräldraledighet kan leda till färre år med pensionsgrundande inkomst, vilket kan minska pensionen.

Är ITP tjänstepension?

Ja, ITP är en tjänstepension som är avsedd för anställda inom den privata sektorn. Den är en del av den allmänna pensionen och syftar till att ge anställda en tryggad ekonomi efter pensionen.

Vad är ITP?

ITP är en tjänstepension som administreras av Alecta och AMF. Den är obligatorisk för anställda inom den privata sektorn som har en lön över en viss gräns. ITP består av två delar: ITP 1 och ITP 2.

- ITP 1 är en definierad pensionsplan som ger en garanterad pension baserad på lön och anställningstid.

- ITP 2 är en premiebaserad pensionsplan som ger en pension baserad på inbetalda premier.

- Valbarhet mellan ITP 1 och ITP 2 kan variera beroende på arbetsgivare och kollektivavtal.

Hur fungerar ITP?

ITP fungerar genom att arbetsgivaren betalar in premier till Alecta eller AMF. Dessa premier placeras sedan i fonder som förvaltas av Alecta eller AMF. När den anställde pensioneras kan de så få ut sin pension från ITP.

- Premierna baseras på lön och anställningstid.

- Fonderna kan vara aktiefonder, obligationsfonder eller blandfonder.

- Pensionen kan så vara garanterad eller beroende på fondernas utveckling.

Vilka fördelar har ITP?

ITP har flera fördelar för anställda, bland annat tryggad ekonomi och möjlighet till tidig pension. ITP kan också ge skattefördelar och möjlighet till ökat sparande.

- Tryggad ekonomi genom garanterad pension eller premiebaserad pension.

- Möjlighet till tidig pension genom ITP 2.

- Skattefördelar genom avdragsrätt för premier.

Vanliga frågor

Vad är ITP och hur påverkar det barnen?

ITP, förkortning för Individuell Tjänstepension, är en tjänstepensionsform som många anställda har rätt till. När det gäller barn som förlorar en förälder, kan ITP-pensionen bli en viktig del av deras ekonomiska trygghet. Om en förälder Goes bort, kan barnen ha rätt till en efterlevandepension, som utvecklas baserat på förälderns tjänstepensionsavtal. Denna pension kan ge barnen en ekonomisk grund att stå på, även om de förlorar en förälder. Det är viktigt att föräldrar och vårdnadshavare förstår hur ITP-pensionen fungerar och hur den kan påverka barnen i framtiden.

Hur beräknas ITP-pensionen för barn?

Beräkningen av ITP-pensionen för barn är en komplex process som tar hänsyn till flera faktorer, inklusive förälderns inkomst, tjänstepensionsavtal och barnets ålder. När en förälder går bort, utvärderas omständigheterna kring dödsfallet och tjänstepensionsavtalet granskas för att fastställa om barnen har rätt till en efterlevandepension. Pensionsbeloppet beräknas sedan baserat på förälderns inkomst och tjänstepensionsavtal, och barnets ålder och behov. Det är viktigt att föräldrar och vårdnadshavare förstår hur ITP-pensionen beräknas och hur den kan påverka barnen i framtiden.

Kan ITP-pensionen för barn påverkas av andra faktorer?

Ja, ITP-pensionen för barn kan påverkas av flera faktorer, inklusive förälderns arbetsliv, tjänstepensionsavtal och barnets behov. Om föräldern har bytt jobb eller haft långa perioder av sjukdom, kan det påverka tjänstepensionsavtalet och därmed barnets rätt till en efterlevandepension. Dessutom kan barnets ålder och behov också påverka pensionsbeloppet. Ekonomiska förändringar, såsom inflation eller ändringar i skattelagstiftningen, kan också ha en inverkan på ITP-pensionen för barn. Det är viktigt att föräldrar och vårdnadshavare är medvetna om dessa faktorer och hur de kan påverka barnen i framtiden.

Hur kan föräldrar och vårdnadshavare säkerställa att barnen får rätt ITP-pension?

Föräldrar och vårdnadshavare kan säkerställa att barnen får rätt ITP-pension genom att förstå hur tjänstepensionsavtalet fungerar och hur det kan påverka barnen i framtiden. De bör också granska sitt tjänstepensionsavtal och se till att alla nödvändiga uppgifter är uppdaterade och korrekta. Dessutom är det viktigt att föräldrar och vårdnadshavare diskuterar med sin arbetsgivare eller pensionsförvaltare för att få information om hur ITP-pensionen fungerar och hur den kan påverka barnen. Genom att ta aktiv del i processen och förstå hur ITP-pensionen fungerar, kan föräldrar och vårdnadshavare säkerställa att barnen får den ekonomiska trygghet de behöver.