Amorteringskrav för barnfamiljer kan vara en stor utmaning, särskilt när det gäller att köpa eller äga en bostad. Lagstiftningen kring amorteringskrav kan vara komplex och svår att förstå, men det finns vissa undantag och regler som kan gynna barnfamiljer. I den här artikeln kommer vi att gå igenom de regler och undantag som finns för barnfamiljer och hur de kan påverka möjligheterna till att äga en bostad. Vi kommer att undersöka hur amorteringskraven fungerar och vad barnfamiljer kan göra för att uppfylla dem.

Amorteringskrav för barnfamiljer – undantag och regler

Amorteringskrav för barnfamiljer är ett viktigt ämne som berör många familjer i Sverige. Amorteringskraven syftar till att säkerställa att hushållen har en hållbar ekonomi och kan betala tillbaka sina lån. För barnfamiljer kan dock amorteringskraven vara särskilt utmanande, eftersom de ofta har εύaktuella utgifter och begränsade ekonomiska resurser.

Amorteringskravets syfte och mål

Amorteringskravets syfte är att säkerställa att hushållen har en hållbar ekonomi och kan betala tillbaka sina lån. Målet är att minska risken för att hushållen hamnar i skuldfällan och att förbättra deras ekonomiska stabilitet. Amorteringskraven är särskilt viktiga för barnfamiljer, eftersom de ofta har flera utgifter och begränsade ekonomiska resurser.

Undantag från amorteringskravet

Det finns vissa undantag från amorteringskravet för barnfamiljer. Till exempel kan familjer med låg inkomst eller hög skuldkvot vara undantagna från amorteringskravet. Dessutom kan familjer som har särskilda omständigheter, som till exempel sjukdom eller arbetslöshet, också vara undantagna från amorteringskravet.

Regler för amorteringskravet

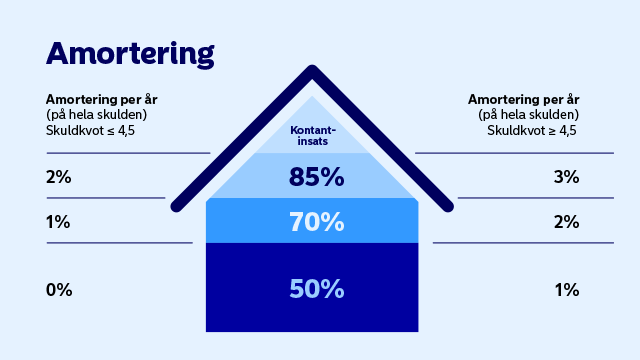

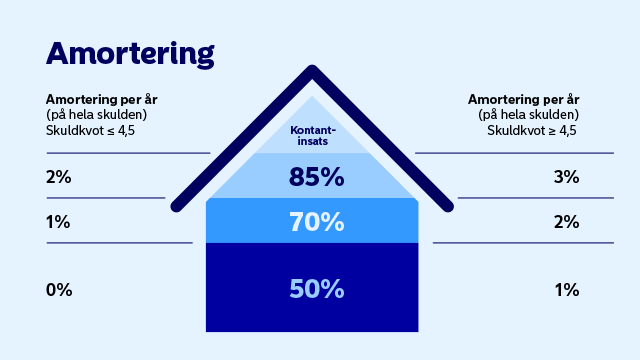

Reglerna för amorteringskravet är tydliga och enkla. Hushållen måste amortera en viss andel av sina lån varje år, beroende på skuldkvoten och inkomsten. Dessutom måste hushållen också betala ränta på sina lån. Amorteringskravet är obligatoriskt för alla hushåll som har lån, oavsett inkomst eller skuldkvot.

Amorteringskravets effekter på barnfamiljer

Amorteringskravet kan ha stora effekter på barnfamiljer. Till exempel kan amorteringskravet minska familjens disponibla inkomst, vilket kan påverka deras ekonomiska stabilitet. Dessutom kan amorteringskravet också öka familjens skuldkvot, vilket kan försämra deras ekonomiska situation.

Tabell över amorteringskravets villkor

| Skuldkvot | Inkomst | Amorteringskrav |

|---|---|---|

| 0-50% | < 200 000 kr | 1% av lånesumman |

| 51-70% | 200 000-400 000 kr | 2% av lånesumman |

| 71-100% | > 400 000 kr | 3% av lånesumman |

Reglerna för amorteringskravet är tydliga och enkla, men kan vara svåra att förstå för vissa familjer. Därför är det viktigt att familjerna söker råd från en ekonomisk rådgivare för att förstå reglerna och hitta den bästa lösningen för sin ekonomiska situation.

Kan man få undantag från amorteringskrav?

Ja, det finns vissa undantag från amorteringskravet, men dessa är relativt restriktiva och kräver särskilda omständigheter. För att få undantag måste man kunna visa att man har särskilda skäl som gör det omöjligt eller väldigt svårt att amortera på sin bostadslån.

Vilka är kraven för att få undantag?

För att få undantag från amorteringskravet måste man uppfylla vissa krav. Dessa krav kan variera beroende på länsstyrelsen eller banken, men vanligtvis måste man kunna visa att man har en tydlig plan för att .nyttja sina tillgångar på bästa sätt.

- Man måste ha en stabil inkomst som möjliggör amortering i framtiden.

- Man måste ha tillräckliga tillgångar för att säkra sina skulder.

- Man måste ha ett tydligt budget som visar att man kan hantera sina utgifter och inkomster på ett ansvarsfullt sätt.

Hur ansöker man om undantag?

F Howe ansöker man om undantag från amorteringskravet beror på omständigheterna, men vanligtvis måste man kontakta sin bank eller länsstyrelse för att diskutera sina alternativ.

- Man måste samla in alla nödvändiga dokument, såsom inkomstintyg och skuldsedel.

- Man måste fylla i en ansökningsformulär och skicka in den till banken eller länsstyrelsen.

- Man måste vänta på beslut från banken eller länsstyrelsen, som kan ta flera veckor eller månader.

Vad händer om man får avslag på sin ansökan?

Om man får avslag på sin ansökan om undantag från amorteringskravet, finns det fortfarande alternativ som man kan undersöka.

- Man kan överklaga beslutet till länsstyrelsen eller banken.

- Man kan söka råd från en ekonomisk rådgivare eller jurist.

- Man kan undersöka möjligheten att omförhandla sitt lån eller skuld.

Vad krävs för att slippa amortering?

Vad krävs för att slippa amortering är en fråga som många låntagare ställer sig när de har tagit ett lån. För att få undantag från amorteringskraven måste låntagaren uppfylla vissa kriterier. Dessa kriterier kan variera beroende på banken eller långivaren, men vanligtvis krävs det att låntagaren har en stabilt ekonomi och en god kreditvärdighet.

Vad är amorteringskrav?

Amorteringskrav är regler som finansinspektionen har infört för att säkerställa att låntagare amorterar sina lån på ett ansvarsfullt sätt. Dessa krav syftar till att förhindra att låntagare tar på sig för stora skulder och att de har en realistisk möjlighet att betala tillbaka lånet. För att slippa amortering krävs det att låntagaren kan visa att de har en god ekonomi och att de kan hantera sina skulder på ett ansvarsfullt sätt.

- Ekonomisk stabilitet: Låntagaren måste ha en stabilt ekonomi och en god kreditvärdighet.

- God kreditvärdighet: Låntagaren måste ha en god kreditvärdighet för att visas att de kan hantera sina skulder på ett ansvarsfullt sätt.

- Realistisk möjlighet att betala tillbaka lånet: Låntagaren måste ha en realistisk möjlighet att betala tillbaka lånet för att slippa amortering.

Hur kan man ansöka om undantag från amorteringskrav?

För att ansöka om undantag från amorteringskraven måste låntagaren kontakta sin bank eller långivare och begära att få undantag från kraven. Låntagaren måste då visa att de uppfyller de kriterier som banken eller långivaren har satt upp för att få undantag från amorteringskraven.

- Kontakta banken eller långivaren: Låntagaren måste kontakta sin bank eller långivare för att ansöka om undantag från amorteringskraven.

- Visa att man uppfyller kriterierna: Låntagaren måste visa att de uppfyller de kriterier som banken eller långivaren har satt upp för att få undantag från amorteringskraven.

- Få beslut från banken eller långivaren: Låntagaren måste få beslut från banken eller långivaren om de får undantag från amorteringskraven.

Vilka är fördelarna med att slippa amortering?

Fördelarna med att slippa amortering är att låntagaren kan spara pengar på amorteringen och använda dem till andra utgifter. Detta kan också öka låntagarens ekonomiska flexibilitet och möjlighet att hantera sina skulder på ett ansvarsfullt sätt.

- Spara pengar på amorteringen: Låntagaren kan spara pengar på amorteringen och använda dem till andra utgifter.

- Öka ekonomisk flexibilitet: Att slippa amortering kan öka låntagarens ekonomiska flexibilitet och möjlighet att hantera sina skulder på ett ansvarsfullt sätt.

- Minska ekonomisk stress: Att slippa amortering kan också minska låntagarens ekonomiska stress och oro för att betala tillbaka lånet.

När slipper man amorteringskrav?

När slipper man amorteringskrav beror på flera faktorer, bland annat bostadens värde och lånebeloppet. Om man har ett lånebelopp som är lägre än 50 procent av bostadens värde, slipper man amorteringskrav. Detta beror på att Finansinspektionen har beslutat att amorteringskrav ska gälla för lån som är högre än 50 procent av bostadens värde.

Vilka krav gäller för att slippa amorteringskrav?

För att slippa amorteringskrav måste man uppfylla vissa krav. Det första kravet är att lånebeloppet inte får överstiga 50 procent av bostadens värde. Det andra kravet är att man måste ha ett stabilt inkomstläge och en god ekonomi.

- Lånebeloppet får inte överstiga 50 procent av bostadens värde

- Man måste ha ett stabilt inkomstläge

- Man måste ha en god ekonomi

När kan man slippa amorteringskrav på grund av särskilda omständigheter?

Det finns vissa särskilda omständigheter som kan göra att man slipper amorteringskrav. Om man till exempel har funktionshinder eller är förälder till ett barn med funktionshinder, kan man ansöka om undantag från amorteringskrav.

- Funktionshinder

- Är förälder till ett barn med funktionshinder

- Andra särskilda omständigheter som gör att man inte kan amortera

Hur påverkar räntan möjligheten att slippa amorteringskrav?

Räntan kan påverka möjligheten att slippa amorteringskrav. Om räntan är hög, kan det bli svårare att slippa amorteringskrav, eftersom lånekostnaderna blir högre. Men om räntan är låg, kan det bli enklare att slippa amorteringskrav, eftersom lånekostnaderna blir lägre.

- Hög ränta kan göra det svårare att slippa amorteringskrav

- Låg ränta kan göra det enklare att slippa amorteringskrav

- Räntan kan påverka lånekostnaderna och därmed möjligheten att slippa amorteringskrav

Vad krävs för att pausa amortering?

För att pausa amortering krävs det att du har ett lån som tillåter detta och att du uppfyller kreditgivarens! krav. Det kan även krävas att du har ett godkänt skäl för att vilja pausa amorteringen, såsom ekonomiska svårigheter eller oförutsedda utgifter.

Villkor för paus av amortering

För att pausa amortering måste du uppfylla vissa villkor. Dessa kan variera beroende på kreditgivaren, men vanliga krav är att du har ett lån med en fast ränta och att du har betalt dina räkningar i tid. Dessutom kan kreditgivaren kräva att du har ett godkänt skäl för att vilja pausa amorteringen, såsom sjukdom eller arbetslöshet.

- Du måste ha ett lån som tillåter paus av amortering

- Du måste ha betalt dina räkningar i tid

- Du måste ha ett godkänt skäl för att vilja pausa amorteringen

Konsekvenser av paus av amortering

Paus av amortering kan ha konsekvenser för ditt lån och din ekonomi. När du pausar amorteringen betyder det att du inte betalar tillbaka kapitalet på ditt lån, vilket kan leda till att räntan ökar och att du får mer skuld. Dessutom kan kreditgivaren kräva att du betalar en avgift för att pausa amorteringen.

- Du inte betalar tillbaka kapitalet på ditt lån

- Räntan kan öka och du kan få mer skuld

- Du kan behöva betala en avgift för att pausa amorteringen

Alternativ till paus av amortering

Det finns alternativ till paus av amortering som du kan överväga om du har ekonomiska svårigheter. Ett alternativ kan vara att förhandla med kreditgivaren om en ändring av lånevillkoren, såsom en lägre ränta eller förlängd återbetalningstid. Du kan även söka råd från en finansrådgivare eller en ombudsman för att få hjälp med dina ekonomiska problem.

- Du kan förhandla med kreditgivaren om en ändring av lånevillkoren

- Du kan söka råd från en finansrådgivare eller en ombudsman

- Du kan överväga att sälja några av dina tillgångar för att betala dina skulder

Vanliga frågor

Vad är amorteringskrav för barnfamiljer?

Amorteringskrav för barnfamiljer är regler som införts för att säkerställa att familjer med barn har en hållbar ekonomi och kan betala tillbaka sina lån. Dessa regler syftar till att förhindra att familjer med barn tar på sig för stora skulder och hamnar i ekonomiska svårigheter. Amorteringskrav för barnfamiljer kan variera beroende på familjens storlek och ekonomiska situation, men de är i allmänhet utformade för att skydda barnfamiljer från överbelåning.

Vilka undantag finns det från amorteringskrav för barnfamiljer?

Det finns vissa undantag från amorteringskrav för barnfamiljer, till exempel om familjen har en väldokumenterad och realistisk plan för att betala tillbaka sina lån. Undantag kan också ges om familjen har en säker och stabilt inkomst, eller om de har tillräckligt med sparade medel för att täcka amorteringen. Dessutom kan undantag ges om familjen har särskilda omständigheter, såsom sjukdom eller arbetslöshet, som gör det svårt för dem att betala tillbaka sina lån. Undantag från amorteringskrav för barnfamiljer måste alltid prövas av myndigheterna.

Hur beräknas amorteringskrav för barnfamiljer?

Amorteringskrav för barnfamiljer beräknas utifrån familjens totala inkomst och skulder, samt antal barn i familjen. Beräkningen tar också hänsyn till familjens levnadskostnader, såsom boendekostnader och livsmedelskostnader. Amorteringskrav för barnfamiljer ska säkerställa att familjen har en hållbar ekonomi och kan betala tillbaka sina lån utan att sätta sin ekonomiska säkerhet i fara. Beräkningen av amorteringskrav för barnfamiljer ska alltid göras av en oberoende och kvalificerad expert.

Vad händer om en barnfamilj inte följer amorteringskrav?

Om en barnfamilj inte följer amorteringskrav kan det allvarliga konsekvenser för familjens ekonomi. Obetalda skulder kan leda till utmätning och konkurs, vilket kan förstöra familjens ekonomiska säkerhet. Dessutom kan obetalda skulder också leda till sämre kreditbetyg, vilket kan försvåra för familjen att låna pengar i framtiden. Myndigheterna kan också ingripa och pålägga straffavgifter eller förbud mot att låna pengar om en barnfamilj inte följer amorteringskrav.